L’ACPM vient de publier la 36e édition de son Observatoire de la Presse et des Médias, offrant une lecture particulièrement riche des dynamiques à l’œuvre en 2025. Derrière les volumes globaux encore impressionnants, c’est une recomposition profonde du marché qui se dessine, entre érosion mesurée du print et transformation des usages.

Une diffusion qui s’érode, mais reste massive

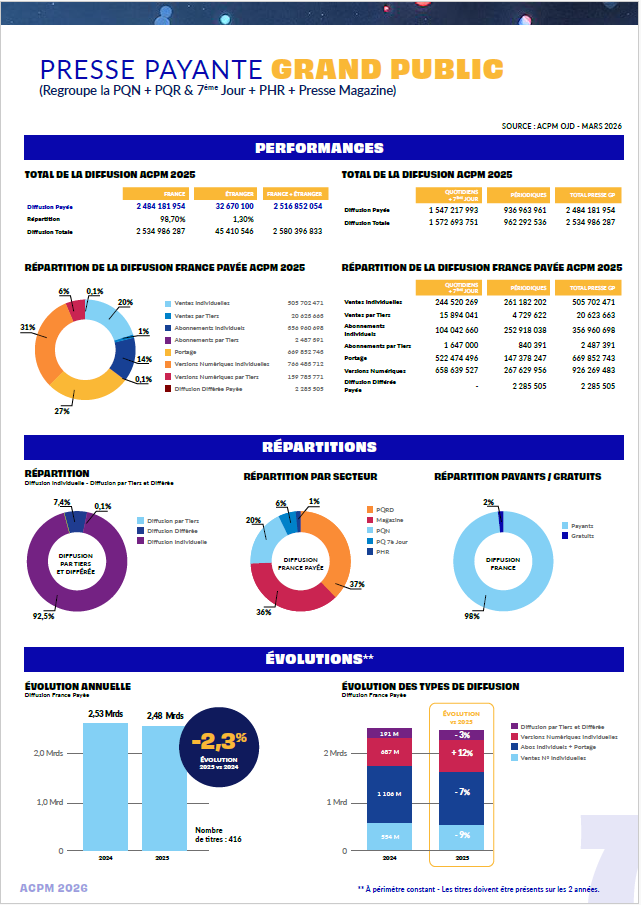

En 2025, la presse payante grand public franchit le seuil des 2,48 milliards d’exemplaires diffusés en France, soit un léger repli de 2,3 % sur un an. Un niveau qui reste élevé, mais qui confirme une tendance structurelle à la baisse, déjà observée ces dernières années.

Cette évolution n’est pas homogène. La presse quotidienne, qui concentre encore près de 1,4 milliard d’exemplaires, enregistre un recul limité (-2,1 %), masquant toutefois des disparités fortes entre segments. La presse quotidienne nationale tire son épingle du jeu avec une progression (+3,4 %), tandis que la presse régionale recul davantage (-5,3 %), reflet d’un modèle encore fortement ancré dans le papier.

Du côté des magazines, la tendance est également orientée à la baisse (-2,4 %), même si certaines catégories résistent mieux. Les titres d’actualité générale ou économiques progressent, quand d’autres segments comme la presse télé ou la presse people, enregistrent des reculs plus significatifs.

Mais un point clé demeure : ces volumes reposent encore très largement sur la diffusion payée print, qui constitue le socle du marché.

Le numérique, un levier de transformation… mais pas le cœur de la valeur

L’un des enseignements majeurs de cette édition concerne la progression continue des usages numériques. Les versions digitales individuelles dépassent désormais les 770 millions d’exemplaires, confirmant leur montée en puissance dans les modes de consultation.

Pour autant, cette évolution doit être nuancée

Si le digital contribue fortement à l’audience globale des marques médias, il ne remplace pas le rôle structurant du papier dans la diffusion payée. Une grande partie de la valeur repose toujours sur les exemplaires physiques : ventes au numéro, abonnements et portage.

La bascule est particulièrement visible dans la presse nationale. Mais dans la majorité des familles, notamment en presse régionale ou magazine, le print reste le pilier central de la diffusion et du lien au lecteur. Surtout, il conserve un atout décisif : l’acte d’achat.

Contrairement aux usages digitaux, souvent rapides et volatils, l’achat en point de vente matérialise :

- une intention réelle

- un choix éditorial

- un engagement concret du lecteur

Dans ce contexte, le point de vente reste un maillon clé de la chaîne de valeur. Il ne se contente pas de distribuer : il met en visibilité, déclenche l’achat et contribue directement à la performance des titres.

Enfin, si les audiences digitales atteignent des niveaux massifs, elles ne se traduisent pas mécaniquement en revenus équivalents. À l’inverse, la diffusion payée print reste une source de valeur immédiate et tangible pour les éditeurs.

Une presse toujours centrale dans les usages

Malgré ces mutations, la place des médias dans le quotidien des Français demeure extrêmement forte. L’Observatoire souligne que 94 % des Français consultent une marque média chaque mois, soit plus de 51 millions de lecteurs.

Un chiffre qui confirme la puissance des marques de presse dans un environnement pourtant saturé d’informations.

Cette force repose en grande partie sur la crédibilité et la confiance. Dans un paysage marqué par la multiplication des sources, les médias certifiés continuent de jouer un rôle structurant dans l’accès à une information fiable.

Une transformation loin d’être achevée

Au final, les données 2025 confirment une transition bien engagée, mais encore loin d’être aboutie. Si le numérique poursuit sa progression en termes d’usages, le print demeure le socle économique de la presse, en particulier à travers la diffusion payée.

Car au-delà des volumes, c’est bien la nature de la relation au lecteur qui fait la différence. Le print incarne un engagement fort, un temps de lecture choisi et un acte d’achat concret.

Dans ce contexte, le point de vente joue un rôle plus stratégique que jamais. Il reste le lieu où se matérialise la décision d’achat, où les titres se découvrent, se comparent et se choisissent.

Plus qu’un simple canal de distribution, le réseau de vente est un véritable accélérateur de diffusion : il soutient les ventes, renforce la visibilité et participe activement à la performance des titres.

Pour les éditeurs, l’enjeu n’est donc pas d’opposer print et digital, mais de réinvestir pleinement le potentiel du print, là où il crée de la valeur immédiate : en point de vente.

C’est précisément là que se joue aujourd’hui une partie de la croissance. Dans un marché sous tension, chaque exemplaire compte, chaque mise en avant peut faire la différence.

Mieux informer, mieux équiper et mieux activer les marchands de journaux n’est plus un “plus” : c’est un levier direct de performance.

Chez Direct-éditeurs, nous en sommes convaincus : la diffusion ne se subit pas, elle s’anime.

Et c’est en reconnectant les éditeurs à leur réseau de vente, en redonnant de la visibilité aux titres et en créant des dispositifs d’activation concrets que le print continuera à démontrer toute sa valeur.

Sources : Correspondance de la Presse – ACPM

À lire aussi : Vente au numéro : le président national de Culture Presse appelle à une mobilisation de la filière